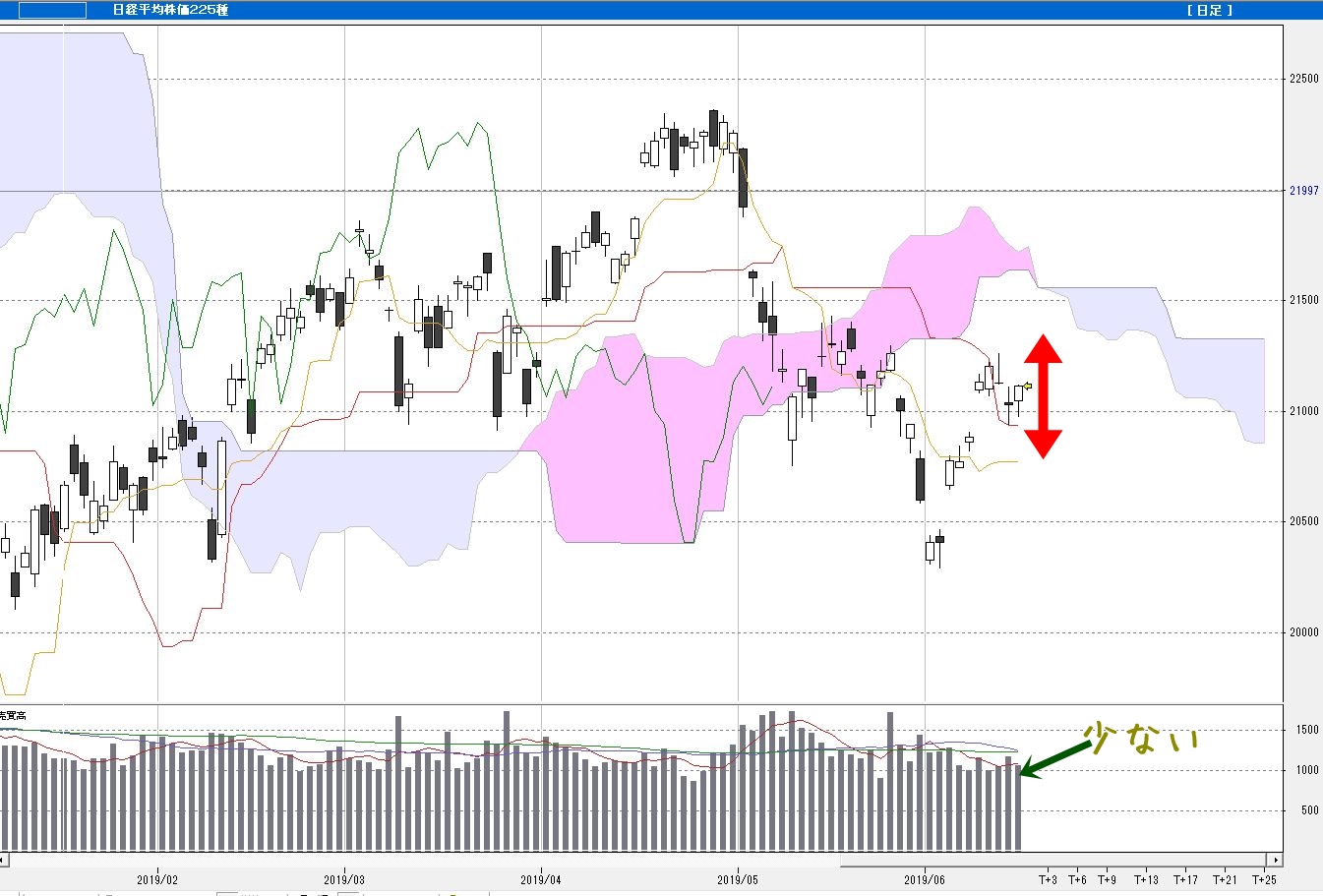

金融庁が、ほんとのことを発表したら、政府与党が無理矢理それをなかったことにしようとする、ひどい大茶番繰り広げられています。

ほんとにもうどうしようもないと思いますが、これが政治です。

やれやれ・・・・与党も野党も・・・

で、本題

この金融庁の報告書では、2000万円足りないから、投資をしなさいって言ってるんですけど、これもむちゃくちゃです。

いくつかあげておくと

1.投資って、知識、技術なしでは、概ね損します。

2.知識、技術なしで儲かるのは、たまたまタイミングがよかったということです。

(でも、ほとんどの人はそれをオレって才能あると勘違いします。)

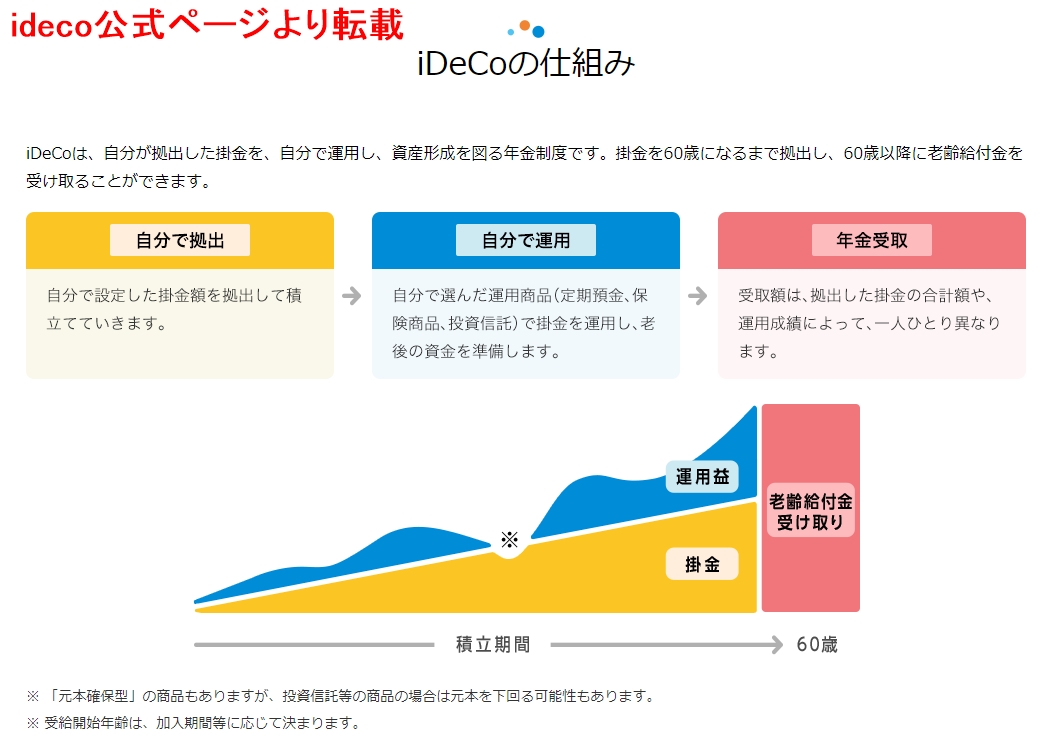

3.iDeCoってたしかに、その時は所得控除になりますが、積立た(投資した)お金を引き出す際に、税金取られますよ。

場合によってはまったく得にならないこともあるようです。

4.iDeCo口座維持にお金取られますよ

5.自分の思うタイミングでやめられないです。

などなど、制限、デメリットけっこうあります。

なぜ、こんなに面倒な仕組みにするのか、まったく意味不明です。

制度つくるなら

1.掛け金全額所得控除

2.掛け(期間、商品の選択等)方は自由(金額上限は設ける必要あるでしょう)

3.引き出し時も税金いっさいとりません。

4.意味不明の手数料は不要です。

5.もちろん、現idecoと同様に投資益には非課税

これでいいでしょ??

言えることは、これ(ideco、投資)をやる人が増えると、金融機関の売上が増えるということです。

たぶん、金融庁のほんとの目的は、これなのでしょう。

上手に使えれば、つまり投資してお金が増えればメリットがあるのは間違いありません。

ただ、銀行とか証券会社のいうようにやっていたら、タイミングだけの問題になってしまいます。

いくつかヒントをあげておくと

1.若いうちからやること

2.投資する商品は、idecoの定期預金(元本保証商品)と日経平均パッシブ型投信の組み合わせ(入れ替えを行う)

3.買う時期、量の調整が必要

うーん、このセミナーでもやろうかなぁ。

↓これは普通に株式投資セミナーです。

株や相場で成功する為の第一歩

1day集中セミナー(体験入学会) 2019 開催してます。

有料ですが、よくある無料の集客セミナーとは違い、しっかりとした内容で実施します。

詳細はこちらからご確認ください。